La reciente suba del dólar en la plaza local: consecuencias del modelo

Escrito por Prensa CEPA el 01 Mayo 2018 Publicado en Informes

Las recientes intervenciones del Banco Central de la República Argentina – BCRA- con la venta de 1.471,7 millones de dólares en la plaza cambiaria el día 25 de abril, y otros 853 millones de dólares el 26 de abril –que arrojaron, sin embargo, un cierre del dólar minorista en alza a $20,837- colocaron en el centro de la escena el cíclico debate sobre las determinaciones del movimiento del tipo de cambio y, particularmente, sobre la problemática de la restricción externa en una economía periférica como la Argentina.

En este sentido, cabe indicar la existencia de un motor coyuntural que ha dinamizado la suba del dólar en el corto plazo asociado a la intervención de grandes jugadores financieros que desarmaron sus posiciones de portfolio. Según distintos analistas, este comportamiento pudo haber respondido a la entrada en vigencia del impuesto a la tenencia de LEBAC para actores extranjeros (votado en el Congreso el pasado 28 de diciembre en el marco de la Reforma Fiscal propuesta por el P.E.). Ello probablemente se haya conjugado con la suba de los rendimientos de los bonos del Tesoro de Estados Unidos, que ha tenido efectos a nivel global. En la plaza local habría que agregar el efecto de la creciente demanda de dólares en el marco de la expansión de los créditos hipotecarios UVA en los últimos meses.

Ahora bien, este análisis no debe acotarse a elementos estrictamente coyunturales, sino que resulta central ampliar la mirada para recabar una serie de comportamientos estructurales que inciden –de manera creciente y fuertemente- en la escasez de dólares, retornando a la agudización cíclica del fenómeno de la restricción externa en la Argentina. En efecto, el fin del llamado “CEPO cambiario” en diciembre de 2015 es un hito clave para comprender la puesta en marcha de un amplio esquema de desregulación cambiaria y financiera que habilitó la libre fuga de divisas de la economía local y colocó a la Argentina en una situación de extrema vulnerabilidad ante shocks externos. En este sentido, la fuga de capitales es un factor clave de merma en la oferta de divisas que demanda cuantiosas divisas, el cual se combina con una demanda de dólares para turismo y viajes (contempla tantos los consumos por turismo como las compras por internet) en el exterior que ha llegado a los niveles más elevados de los últimos años. En tercer lugar, un factor de extrema agudeza responde al déficit de balanza comercial record, que coloca a la Argentina en una posición sumamente dependiente respecto de los dólares provenientes del endeudamiento externo, toda vez que el sector privado -vía inversión extranjera- no genera la oferta suficiente para la demanda de dólares que existe en el mercado, siendo que la lluvia de inversiones prometida sigue sin producirse. De hecho, este ha sido –de manera prácticamente excluyente- el financiamiento del esquema económico puesto en marcha con la asunción de Cambiemos. Como último elemento que complejiza el escenario, cabe mencionar que el mes de marzo 2018 ha sido particularmente bajo en materia de liquidación de divisas del sector cerealero – oleaginoso –tema no sólo vinculado a una demanda sectorial de un tipo de cambio más elevado sino también a factores climáticos como la sequía- lo cual pone en riesgo una de las pocas vías de entrada genuina de dólares comerciales.

A continuación, en el presente informe se desarrollan los ejes detallados que hacen a las causales de la creciente demanda de dólares en la plaza local.

Desarme de posiciones de portfolio

El factor que sin dudas motorizó la fuerte demanda de dólares del 25 de abril –seguida por intervención caudalosa del Central- ha sido el movimiento de grandes jugadores extranjeros retirando sus posiciones en pesos de la plaza local. La hipótesis más fuerte ha sido una reacción negativa ante la entrada en vigencia de la reforma tributaria en un contexto de alta volatilidad global, lo que presionó un desarme de posiciones de portfolio de parte de capitales extranjeros. La decisión del Banco Central de vender reservas a unos pocos jugadores convalidó la realización de significativas ganancias en sólo 48 horas.

A la jornada siguiente (26 de abril de 2018), la tasa de interés de la LEBAC se elevó fuertemente en el mercado secundario cerrando en 27,9% y el 27 de abril de 2018 el Banco Central informó que “ante la dinámica adquirida por el mercado cambiario, el Consejo de Política Monetaria del BCRA (…) resolvió aumentar su tasa de política monetaria, el centro de corredor de pases a 7 días, en 300 puntos básicos, a 30,25%”.

Suba de los rendimientos de los bonos del Tesoro de Estados Unidos

Otra variable que gravita sobre la economía local tiene que ver con los movimientos de la tasa de interés de los Bonos del Tesoro a 10 años de la economía estadounidense. Este instrumento ha incrementado su tasa en el primer trimestre de 2018, partiendo de 2,46% el 2 de enero de 2018, a 2,81% el 1 de marzo del mismo año y manifestando una suba pronunciada en la tercera semana de abril, hasta llegar a 3,03% el 25 del mencionado mes (Gráfico 1). El principal factor de presión al alza de la tasa no es solamente la política fiscal adoptada por la Administración Trump, sino el proceso de des-leverage o desapalancamiento que está impulsando la Reserva Federal de Estados Unidos. La misma, tiene un stock de bonos del Tesoro americano superior a los US$ 2 trillones producto de la serie de programas de salvatajes que realizó durante la salida de la crisis sub-prime. Esta venta masiva de bonos hace caer su precio e incrementar su rendimiento generando un proceso de “fly to quality” de parte de inversores globales, quienes abandonan sus activos más riesgosos de países periféricos para adquirir el instrumento norteamericano. Vale destacar que este proceso recién comienza dado que del stock de bonos del tesoro la FED sólo vendió cerca del 2%.

Aquí el problema es doble, no sólo porque fondos internacionales desarman posiciones en pesos y demandan dólares para volver a su país de origen, sino también porque la suba de la tasa de Estados Unidos encarece la posibilidad de endeudarse. Cuando nuestro país toma deuda a la tasa de Estados Unidos más un spread (Riesgo País), si la tasa americana sube, entonces necesariamente la tasa a la que se puede endeudar la Argentina también sube (y más que proporcionalmente). En conclusión, la suba de tasa en Estados Unidos fomenta la fuga de capitales y complejiza la continuidad del proceso de endeudamiento externo de nuestro país, el pilar principal del modelo de Cambiemos.

La demanda de dólares de los créditos hipotecarios UVA

Los fenómenos mencionados previamente también se conjugan con un elemento que, por ahora, tiene una manifestación coyuntural en la economía argentina: la demanda de dólares proveniente de la toma de créditos hipotecarios UVA. Este tipo de línea de créditos ha experimentado una importante expansión desde su puesta en marcha en mayo de 2016, tal como se observa en el Gráfico 2.

En el primer trimestre del año se entregaron créditos hipotecarios UVA por el valor de 1,624 millones de dólares en total. Ante un sistema inmobiliario dolarizado, es claro el pasaje de esta masa de pesos a la demanda de dólares para la adquisición de inmuebles. En enero los créditos ascendieron a 497 millones de dólares, en febrero a 463 millones y en marzo llegaron a la cifra más elevada desde su implementación, con créditos otorgados por 662 millones de dólares (Gráfico 2).

Las características estructurales de un modelo de desregulación, endeudamiento y fuga de divisas

En el cuadro que sigue detallamos la modificación en las regulaciones y funcionamiento del MULC (Mercado Único Libre de Cambios), los cambios en los encajes exigidos a los capitales golondrina (depósito obligatorio), las modificaciones al tiempo de permanencia mínima de estos capitales de corto plazo, las alteraciones en el nivel de tasa de interés y los cambios regulatorios en la liquidación de divisas en plaza local (MULC).

Fuga de dólares a través de FAE y remisión

La creciente fuga de divisas coloca un llamado de atención sobre las consecuencias del “levantamiento del CEPO” a fines de 2015. Uno de los elementos estructurales que impactan significativamente en la problemática de la restricción externa, fundamentalmente durante la Valorización Externa (1976-2001), ha sido el flujo creciente de salida de divisas, que experimentó una fuerte aceleración desde la liberalización del mercado cambiario implementada por el gobierno de Cambiemos.

A partir de la apertura cambiaria que tuvo lugar en diciembre de 2015, los niveles operados en el mercado se multiplicaron, aumentando tanto los ingresos como los egresos. La formación de activos externos neta del sector privado no financiero (es decir, las compras netas de las ventas de moneda extranjera con fines de atesoramiento) alcanzaron 9.807 millones de dólares en 2016 y 22.148 millones de dólares en 2017. En efecto, el año 2017 más que duplicó el ritmo de salida del año anterior (siendo 125% mayor). A ello se adicionan 6.931 millones de dólares de formación de activos externos en el primer trimestre de 2018, lo que indica un incremento del 45% en relación con el mismo trimestre de 2017.

La salida acumulada desde diciembre de 2015 hasta marzo de 2018 por compra de moneda extranjera del sector privado para atesoramiento alcanza los 40.909 millones de dólares (Cuadro 2).

El Gráfico 3, por su parte, muestra la evolución mensual de las compras netas de moneda extranjera del sector privado no financiero y, en particular, permite distinguir el fuerte incremento de los niveles de compra desde diciembre de 2015 y la mayor aceleración del ritmo de salida desde el segundo semestre de 2017, donde los flujos mensuales fueron en promedio de 2.400 millones de dólares.

La fuga de divisas se completa al incorporar el análisis de la remisión de utilidades y dividendos. También los giros de utilidades y dividendos al exterior experimentaron un crecimiento muy relevante en estos últimos años, alcanzando un monto acumulado de 5.206 millones de dólares desde diciembre de 2015 hasta marzo de 2018. En el gráfico 4 podrá observarse el salto de dicho rubro, que pasa de 92 millones durante el año 2015, a 2.953 millones en 2016 y 2.040 millones en 2017.

Mayor demanda de dólares por turismo

En los últimos años se ha registrado un aumento de la demanda de moneda extranjera por turismo y viajes (código concepto que engloba tanto al turismo como las compras por internet con tarjeta de crédito) con fines turísticos. A continuación se puede observar en el Cuadro 3 un resumen de los ingresos, egresos y salidas netas de moneda extranjera en concepto de viajes y otros pagos con tarjeta de crédito, y en concepto de transporte de pasajeros.

Podrá observarse que los egresos de divisas por turismo se incrementaron en los últimos años, alcanzando en 2017 la suma récord de 10.457 millones de dólares y 3.213 millones de dólares solamente durante el primer trimestre de 2018, que ya supera los niveles de salida del mismo trimestre del año pasado.

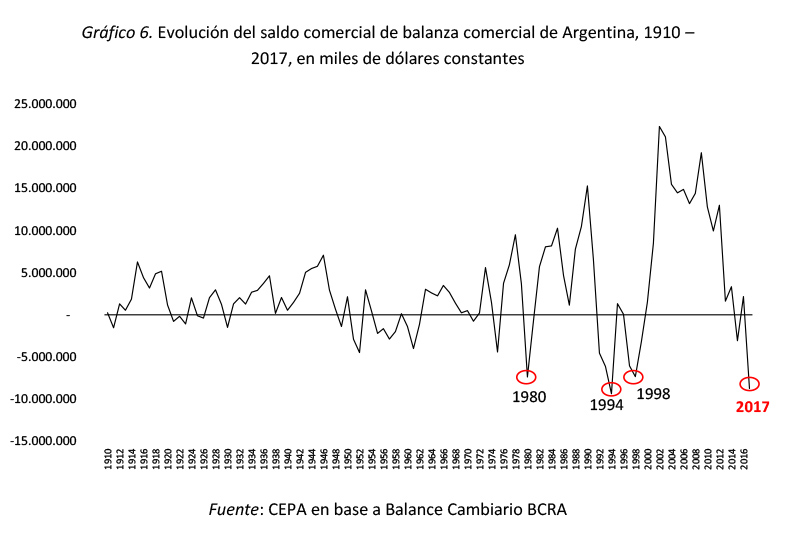

Saldo negativo de balanza comercial

Uno de los fenómenos más acuciantes ha sido el fenomenal déficit de balanza comercial del año 2017, que cerró con un saldo negativo de 8.741 millones de dólares según el Informe de Intercambio Comercial Argentino (ICA) elaborado por el INDEC. Este déficit comercial en 2017, a dólares corrientes deflactados, resulta comparable al del déficit de los peores años de la balanza comercial argentina: 1980, 1994 y 1998, tal como se observa en el Gráfico 3.

Vale mencionar además, que el saldo comercial del primer trimestre de 2018 alcanza los 3.107 millones de dólares de déficit, pronosticando un saldo para el año en curso aun mayor del estimado.

Como expresión fidedigna del modelo, el presupuesto 2018 estimaba ya un sensible incremento del déficit comercial. La realidad ha superado ampliamente las proyecciones en 2017 y probablemente para el año en curso.

Baja liquidación del sector cerealero-oleaginoso

Por último, cabe incorporar al análisis la baja liquidación del sector agroexportador, en este caso acotada a los productores cerealeros y oleaginosos, que son la pata fundamental de la provisión de divisas de la economía local. La espera de la liquidación de los dólares de la cosecha ha sido, desde inicios de año, la clave para la contención del dólar. Sin embargo, la sequía que atraviesa el agro junto con un menor nivel de liquidación en marzo 2018, significa una importante presión sobre el dólar considerando la relevancia de estos ingresos en divisa para la economía argentina. Este marzo se ubica en segundo lugar entre los meses de menor liquidación de los últimos 5 años, comparable al magro año 2015. En efecto, en marzo 2018 se liquidaron solamente 1.423 millones de dólares, mientras que en marzo 2015 totalizaron 1.177 millones. Los meses de marzo de mayor liquidación de cosecha fueron precedidos de devaluaciones: en marzo 2016 se liquidaron 1.777 millones de dólares y en marzo 2014 totalizaron 1.669 millones de dólares (Gráfico 7).

Si bien este factor podría considerarse solamente coyuntural, o cierto es que el comportamiento reticente a la liquidación en el marco de la espera de un tipo de cambio más elevado ha sido una constante de los agroexportadores, por lo que ubicamos este elemento entre las razones de orden estructural.

Conclusiones

Durante las convulsionadas jornadas de la última semana de abril, una serie de economistas han insistido en instalar la idea de que lo que estaba sucediendo era una tradicional “corrida” cambiaria, pero omitieron señalar –como se ha enfatizado en el presente informe-, que las condiciones estructurales para una corrección cambiaria o una liquidación de reservas están dadas hace cuanto menos unos meses y que la perspectiva no arroja señales de alteración de este escenario en el futuro próximo.

Con el actual modelo de desregulación y apertura el Gobierno incurre en una encerrona donde las únicas dos soluciones posibles son devaluar o entregar las reservas. Es importante destacar que estas reservas provienen exclusivamente del endeudamiento externo y que, incluso vendiendo el 100% de las mismas, no alcanzan para pagar ni el 50% de la deuda contraída en estos dos últimos años.

En el medio, entre la deuda tomada y los dólares que están en el BCRA, se dio un importante fenómeno de fuga de capitales, boom por turismo y viajes al exterior y tuvo lugar en 2017 el segundo déficit comercial más alto de la historia argentina. En base a estos factores, la conclusión más acertada es comprender que el problema de la aguda escasez de dólares proviene del modelo de liberalización, desregulación, sistemático endeudamiento y fuga de divisas.